[ ★ 여의도 증권가 예쁜손 그녀가 매일 아침 알려주는 오늘의 주식 종목 추천 이야기 ★ ]

수급, 시세, 이슈가 모두 좋은 종목만 선별하여 추천 드리고 있습니다.

아무 종목이나 추천 드리는것 아니니 한번 살펴보세요 ^^

비에이치

코스닥 > IT부품

연성회로기판 제조업체로 전일 기관 보유비중 확대 했습니다.

#폴더블 #휴대폰부품 #아이폰

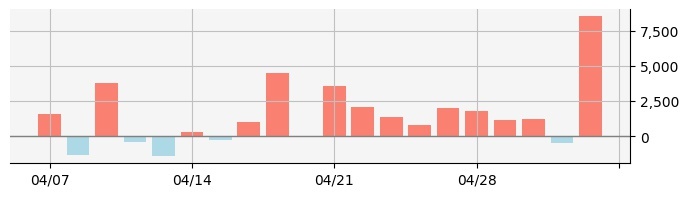

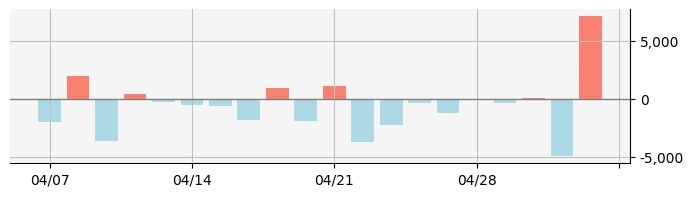

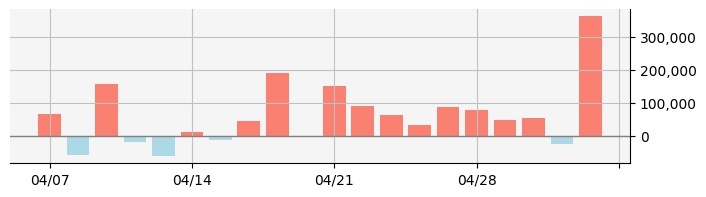

수급, 테마, 시세 관련 특이사항

이슈, 리포트 특이사항

폴더블

-

[클릭 e종목]비에이치, 예상 가능했던 실적…하반기 개선 기대2023/05/08하나증권은 8일 비에이치에 대해 투자의견 매수와 목표주가 3만4000원을 유지했다. 1분기 비에이치의... 국내 고객사향 물량은 전 분기 대비 감소세를 보이겠지만 3분기 출시 예정인 폴더블 관련 공급 물량이 반영되면서...

-

및 폴더블폼팩터, 2027년 일체형 PC에 OLED를 탑재할 것이라고 예상했다. 그러면서 비에이치는 연내 400~500억원의 설비투자(Capex)를 집행해 2024년 북미 IT 제품용 연성회로기판(FPCB) 라인을 증설할 계획이라면서 라인...

아이폰

-

2분기 비에이치의 매출액은 3150억원, 영업이익은 98억원으로 전년동기대비 각각 7%, 59% 감소할 것으로 전망된다. 아이폰 14 시리즈의 판매량이 전작 대비 저조한 영향으로 올해 상반기 실적은 지난해 동기 대비 부진할...

- [클릭 e종목]비에이치, 예상 가능했던 실적…하반기 개선 기대2023/05/08

-

[특징주] 애플 호실적에…LG이노텍·비에이치 강세2023/05/08아이폰 대기 수요는 이번 분기 제품 공급 정상화로 일정 부분이 상쇄됐으며 거시경제 영향으로 미국 내 수요 약세가 있었지만 신흥 시장 성장이 나타나고 있다”고 설명했다. 이에 따라 하반기 LG이노텍과 비에이치는...

-

한편, LG이노텍은 애플에 아이폰 장착용 카메라 모듈을 납품하고 있어 애플 관련주로 평가되고 있다. 특히 LG이노텍은 지난해 전체 매출에서 애플이 차지하는 비중이 77%에 달할 정도다. 비에이치는 애플에...

-

비에이치가 LG전자로부터 인수한 신규사업부 BH EVS(차량용 무선충전모듈사업)의 비용 이슈가 나타나면서... 이어 2024년 북미 세트 업체의 IT 신제품 출시를 바라본다면 아이폰 수요 부진으로 주가가 내려와 있는...

-

그런가 하면 양승수 메리츠증권 애널리스트는 하반기 애플 아이폰15의 높은 출하량과 판매량을 예상한다면서 국내 애플 부품사인 LG이노텍과 비에이치에 대해 긍정적인 시각을 유지한다고 했다. 한편 이날...

하나증권에서 8일 비에이치(090460)에 대해 "기복 없는 실적"라며 투자의견을 'BUY'로 제시하였고, 아울러 목표주가로는 34,000원을 내놓았다.

하나증권 김록호 애널리스트가 동종목에 대하여 이번에 제시한 'BUY'의견은 하나증권의 직전 매매의견에서 큰 변화없이 그대로 유지되는 것이고 올해 초반의 매매의견을 기준으로 볼때도 역시 '매수'의견이 계속 유지되고 있는 상태이다.

그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 전체의견에 수렴하고 있어, 이번 의견은 시장의 평균적인 기대감이 객관적으로 표현된 것으로 분석되고 있다.

목표주가의 추이를 살펴보면 과거 목표가가 하향조정된 후에 지금까지 두차례 같은 수준을 지속하면서 뚜렷한 변화요인을 모색하지 못하는 모습이다.

◆ Report briefing

하나증권에서 비에이치(090460)에 대해 "상반기 실적 부진은 작년 연말 즈음부터 예상 가능한 부분이었음. 예상 범위 내의 실적만으로도 중소형주 내에서는 선방하는 실적. 비에이치는 하나증권의 중소형주 커버리지 종목 내에서 실적 발표 이후에 유일하게 연간 전망치를 하향하지 않았음

. 예년과 마찬가지로 올해도 하반기 모멘텀은 유효한데, 추가적으로 BH EVS가 상반기와 달리 이익에 기여할 것으로 기대. 투자 포인트는 전방 산업 및 제품 포트폴리오 다변화인데, 2023년 차량용 무선 충전 모듈의 비중이 17%에 달할 것으로 추정. 아울러 2024년에는 고객사가 태블릿용 OLED 공급을 시작할 것으로 예상되고 있어 추가적인 외형 성장도 가능. 중소형주 내에서 단기, 중장기 모멘텀이 모두 유효한 종목."라고 분석했다.

또한 하나증권에서 "23년 1분기 매출액은 3,139억원(YoY -14%, QoQ -38%), 영업이익은 89억원 (YoY -60%, QoQ -65%)을 기록. 하나증권의 전망치대비 매출액은 양호했는데, 영업이익은 부진.

이는 신규 사업부인 BH EVS의 실적이 주요인. 2분기 매출액은 3,150억원(YoY -7%, QoQ +0.4%), 영업이익은 98억원(YoY -59%, QoQ +10%)으로 전망. iPhone 14 시리즈의 판매량이 전작대비 저조한 영향으로 23년 상반기 실적은 전년동기대비 부진할 수밖에 없음. 다만, 과거대비 전사 매출액의 감소폭이 완화되었는데, 앞서 언급된 차량용 무선충전모듈 덕분"라고 밝혔다.

◆ Report statistics

하나증권의 동종목에 대한 최근 1년동안의 투자의견은 전체적으로 큰 변화없이 유지되고 있다. 목표주가는 2022년9월 48,000원까지 높아졌다가 2023년2월 34,000원을 최저점으로 목표가가 제시된 이후 최근에도 34,000원으로 제시되고 있다.

오늘 하나증권에서 발표된 'BUY'의견 및 목표주가 34,000원은 전체의견에 수렴하면서 시장의 평균적인 기대감이 비교적 객관적으로 표현된 것으로 풀이되며 목표가평균 대비 2.9%정도 미달하고 있는 것으로 집계되었다.

참고로 최근에 목표주가를 가장 공격적으로 제시한 키움증권은 투자의견 'BUY'에 목표주가 42,000원을 제일 보수적인 의견을 제시한 하이투자증권은 투자의견 'BUY'에 목표주가 30,000원을 제시한 바 있다.

[하나증권 투자의견 추이]

- 2023.05.08 목표가 34,000 투자의견 BUY

- 2023.02.15 목표가 34,000 투자의견 BUY

- 2023.02.15 목표가 34,000 투자의견 BUY

- 2022.09.07 목표가 48,000 투자의견 BUY

- 2022.07.26 목표가 41,000 투자의견 BUY

[전체 증권사 최근 리포트]

- 2023.05.08 목표가 34,000 투자의견 BUY 하나증권

- 2023.05.08 목표가 35,000 투자의견 BUY BNK투자증권

- 2023.04.11 목표가 35,000 투자의견 BUY KB증권

- 2023.04.10 목표가 38,000 투자의견 BUY 신한투자증권

* 투자의 판단은 본인의 몫입니다.

무리한 투자는 실패를 가져올 수 있습니다.

늘 성투 하세요! ^^ **

또 다른 추천 종목도 함께 보시고 참고하세요 ^^

▼

2023.05.08 - [알아가기] - 오늘 주식 종목 추천 [ 더존비즈온 ]주가 5/8 월요일 추천 종목 입니다.

오늘 주식 종목 추천 [ 더존비즈온 ]주가 5/8 월요일 추천 종목 입니다.

[ ★ 여의도 증권가 예쁜손 그녀가 매일 아침 알려주는 오늘의 주식 종목 추천 이야기 ★ ] 수급, 시세, 이슈가 모두 좋은 종목만 선별하여 추천 드리고 있습니다. 아무 종목이나 추천 드리는것

coffee-photo.co.kr

2023.05.08 - [알아가기] - 오늘 주식 종목 추천 [ SK바이오사이언스 ]주가 5/8 월요일 추천 종목 입니다.

오늘 주식 종목 추천 [ SK바이오사이언스 ]주가 5/8 월요일 추천 종목 입니다.

[ ★ 여의도 증권가 예쁜손 그녀가 매일 아침 알려주는 오늘의 주식 종목 추천 이야기 ★ ] 수급, 시세, 이슈가 모두 좋은 종목만 선별하여 추천 드리고 있습니다. 아무 종목이나 추천 드리는것

coffee-photo.co.kr

2023.05.03 - [알아가기] - 오늘 주식 종목 추천 [ 한국내화 ]주가 5/3 수요일 추천 종목 입니다.

오늘 주식 종목 추천 [ 한국내화 ]주가 5/3 수요일 추천 종목 입니다.

[ ★ 여의도 증권가 예쁜손 그녀가 매일 아침 알려주는 오늘의 주식 종목 추천 이야기 ★ ] 수급, 시세, 이슈가 모두 좋은 종목만 선별하여 추천 드리고 있습니다. 아무 종목이나 추천 드리는것

coffee-photo.co.kr

2023.05.03 - [알아가기] - 오늘 주식 종목 추천 [ 솔트룩스 ]주가 5/3 수요일 추천 종목 입니다.

오늘 주식 종목 추천 [ 솔트룩스 ]주가 5/3 수요일 추천 종목 입니다.

[ ★ 여의도 증권가 예쁜손 그녀가 매일 아침 알려주는 오늘의 주식 종목 추천 이야기 ★ ] 수급, 시세, 이슈가 모두 좋은 종목만 선별하여 추천 드리고 있습니다. 아무 종목이나 추천 드리는것

coffee-photo.co.kr

'알아가기' 카테고리의 다른 글

| 오늘 주식 종목 추천 [ 실리콘투 ]주가 5/10 수요일 추천 종목 입니다. (0) | 2023.05.10 |

|---|---|

| 오늘 주식 종목 추천 [ 케스피온 ]주가 5/9 화요일 추천 종목 입니다. (0) | 2023.05.09 |

| 오늘 주식 종목 추천 [ NAVER ]주가 5/9 화요일 추천 종목 입니다. (0) | 2023.05.09 |

| 오늘 주식 종목 추천 [ 네오팜]주가 5/9 화요일 추천 종목 입니다. (0) | 2023.05.09 |

| 오늘 주식 종목 추천 [ 더존비즈온 ]주가 5/8 월요일 추천 종목 입니다. (2) | 2023.05.08 |

| 오늘 주식 종목 추천 [ SK바이오사이언스 ]주가 5/8 월요일 추천 종목 입니다. (0) | 2023.05.08 |

| 오늘 주식 종목 추천 [ 한국내화 ]주가 5/3 수요일 추천 종목 입니다. (0) | 2023.05.03 |

| 오늘 주식 종목 추천 [ 솔트룩스 ]주가 5/3 수요일 추천 종목 입니다. (0) | 2023.05.03 |